#26 - Le fichier Excel qui va bien pour comprendre les obligations. C'est le moment de s'y (ré)intéresser 💰

Cette semaine, je vais me concentrer sur une catégorie d'investissement qui a été négligée ces dernières années en raison de taux d'intérêt très bas, voire négatifs : les obligations.

Cela marque un retour aux sources pour moi, puisque j'ai passé une partie significative de ma carrière dans la gestion d'actifs, et plus particulièrement sur les marchés obligataires et monétaires.

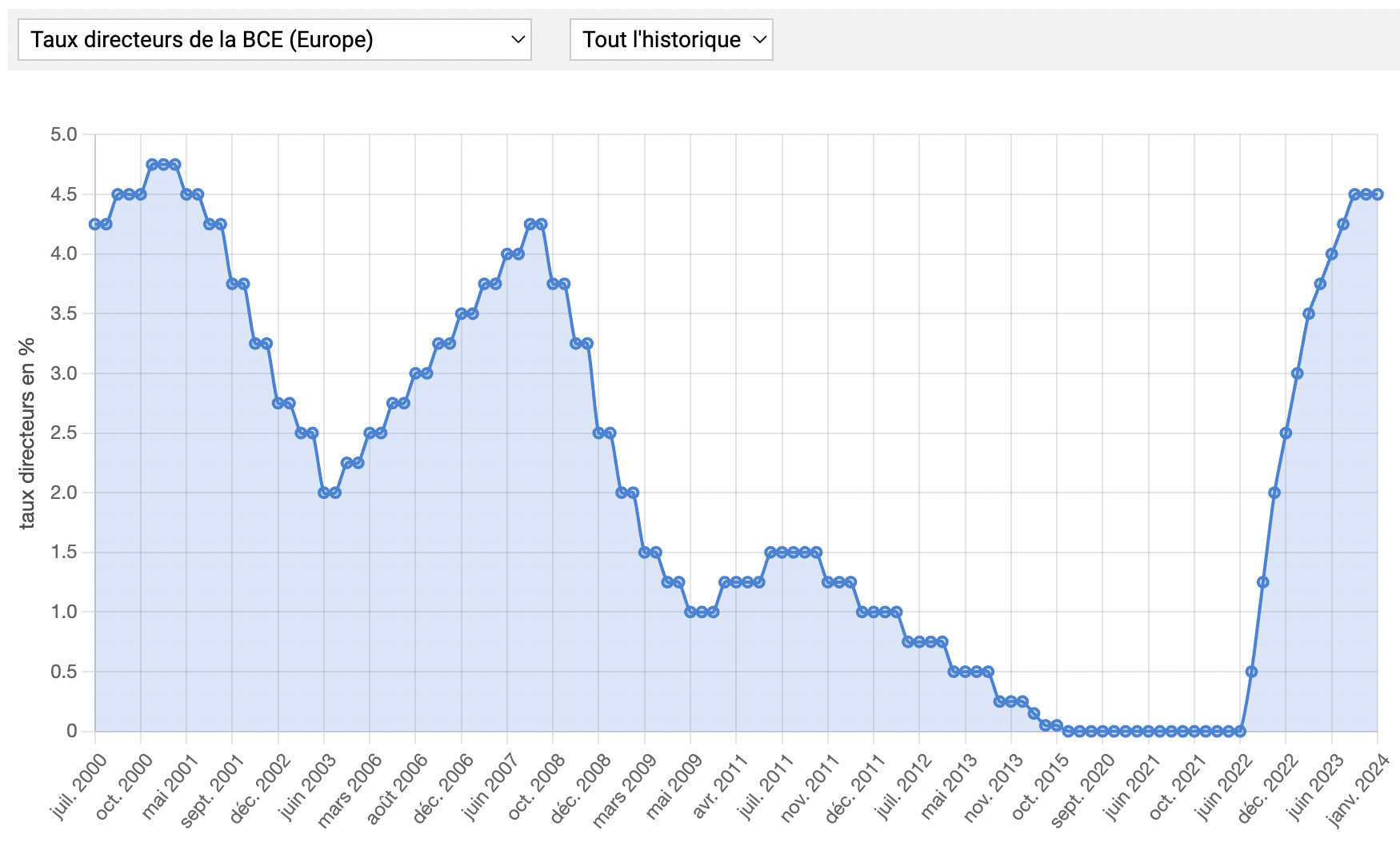

La remontée rapide des taux d'intérêt depuis 2022 a ravivé l'intérêt pour les obligations, leur rendement devenant à nouveau attrayant avec des taux directeurs supérieurs à 4%.

Dans cet article, je vais clarifier quelques concepts qui me semblent clés pour avoir une bonne compréhension.

Pour ceux qui sont intéressés, je partagerai la Google Sheet : il vous suffit de liker ce post (le ❤️ juste au-dessus), de vous abonner à la newsletter juste ici 👇 et de me laisser un commentaire pour me demander le fichier.

🚨 Il est important de noter que ceci n'est pas un conseil en investissement. Tout investissement comporte des risques de perte de capital.

Ceci étant dit commençons par apporter quelques éclaircissement avec une vision macro.

Les taux directeurs et la politique monétaire

Au cours des derniers mois, on a pas mal parlé de hausse des taux d’intérêt. Généralement quand on parle de hausse des taux, on parle des taux directeurs. Ces taux sont fixés par les banques centrales du monde entier et font office de taux de référence pour les intérêts appliqués sur le marché. Ils ont donc un impact sur les prêts, dépôts, et crédits octroyés par les banques.

Si vous avez un crédit immobilier c'est donc une donnée qui vous intéresse, d'autant plus si le taux auquel vous êtes exposé est variable 🥺.

Le but principal des taux directeurs est de réguler l'inflation d'un pays. La banque centrale ajuste ce taux pour influencer le coût de l'argent, affectant ainsi la demande de crédit et l'investissement dans l'économie.

La BCE vise un taux d’inflation de 2 % à moyen terme. Si il y a divergence, elle intervient sur le taux directeur et contrôle indirectement la création monétaire.

Lorsque les taux augmentent,

le coût de l'argent s'élève. Cela conduit les particuliers et les entreprises à emprunter moins, à réduire leurs investissement, diminuant par conséquent l'activité économique. Cela entraîne une baisse des prix, et donc de l'inflation.

l'activité économique diminue, ce qui se traduit par une baisse de l'emploi, une réduction de la consommation et une diminution des prix.

l'épargne augmente ce qui engendre une baisse de la consommation et de l'activité économique; les prix connaissent une baisse également.

la demande pour la monnaie nationale et le taux de change s'accroissent, tandis que les exportations et l'activité économique diminuent.

Dans un contexte de resserrement monétaire, le processus se déroule comme suit : partant d'un équilibre initial [d0; o0] entre demande et offre de monnaie, la banque centrale procède à une hausse des taux directeurs, passant de i0 à i1. Cette augmentation rend le coût de la monnaie plus élevé, diminuant ainsi sa demande. En conséquence, l'offre de monnaie se réajuste pour parvenir à un nouvel équilibre [d1; o1], où i0 est inférieur à i1, o0 supérieur à o1, et d0 supérieur à d1.

Dans ce papier, nous allons parler de produits financiers qui sont fortement impactés par la hausse des taux : les obligations.

Avant de commencer, c'est quoi une obligation?

Tout comme vous et moi, les entreprises et les états ont besoin de financement pour réaliser leurs projets et soutenir leur croissance. Pour cela, ils ont la possibilité d'emprunter soit auprès des banques, soit directement sur les marchés financiers.

Les obligations représentent donc l'un des moyens par lequel entreprises et états se financent sur ces marchés financiers. En émettant une obligation, ils empruntent des fonds auprès d'investisseurs, qui détiennent alors une part de cette dette.

Lorsque vous investissez dans des obligations, vous percevez un intérêt, le coupon, en contrepartie de ce prêt. À l'échéance de l'obligation, l'émetteur s'engage à vous rembourser le capital initial. Par ailleurs, les obligations sont traités sur le marché, ce qui vous permet de les revendre avant leur terme ou d'en acquérir de nouvelles à tout moment.

Prenons un exemple : si une entreprise souhaite lever €1 000 000, elle pourrait émettre 1 000 obligations d'une valeur nominale de €1 000 chacune. Selon sa solidité financière et la maturité du titre, le taux d'intérêt, le coupon, variera. L'entreprise reçoit les fonds lors de l'émission et s'engage à rembourser le capital à l'échéance tout en versant annuellement le coupon à ses créanciers. Contrairement à un prêt immobilier, par exemple, le capital emprunté n'est remboursé qu'à la fin du terme de l'obligation.

Les termes à connaitre

Le marché obligataire est différent du marché action. Il y a quelques termes qu'il faut connaitre pour ne pas se perdre. En voici quelques uns.

Les coupons

Il s’agit des flux perçus par le porteur de l’obligation. Ces derniers sont fixes pour les obligations à taux fixes. Les flux sont généralement annuels en Europe et semestriels aux US. Il est important de ne pas confondre le taux de coupon et le taux de rendement à maturité.

Le nominal

C'est le montant investi permettant de calculer le montant des intérêts à verser lors de chaque paiement. Généralement ce dernier est remboursé à maturité au porteur de l’obligation.

La structure

Il existe plusieurs types de structures dans les émissions obligataires parmi lesquelles les obligations bullet sont les plus communes. Il s’agit d’une obligation sans option adossée et sans remboursement de capital avant échéance. Si l’émetteur ne fait pas défaut entre la date d'émission et la date de maturité, les seuls flux intermédiaires seront les coupons déterminés lors de l’émission.

Le degré de séniorité

Même si dans beaucoup d’esprits les obligations sont perçues comme un investissement sans risque, en cas de défaut de l’émetteur, l’investisseur peut perdre tout ou partie du capital qu’il a investi. Le degré de seniorité est donc important. Plus un titre est dit senior, plus le risque de perte est limité.

Les covered : catégories la moins risquée des obligations. Un pool d’actifs, généralement des crédits hypothécaires, d’une valeur équivalente au montant d’émission y est adossé. En cas de défaut de l’émetteur, ce dernier a recours à ce pool pour faire face à ses obligations.

Les senior : en cas de défaut, les investisseurs seront remboursés avant ceux qui détiennent le capital (des actions).

Les subordinated : en cas de faillite, les investisseurs seront remboursés après les porteurs de dette senior ou covered. Dans certains cas, le coupons peuvent être reportés voire annulés.

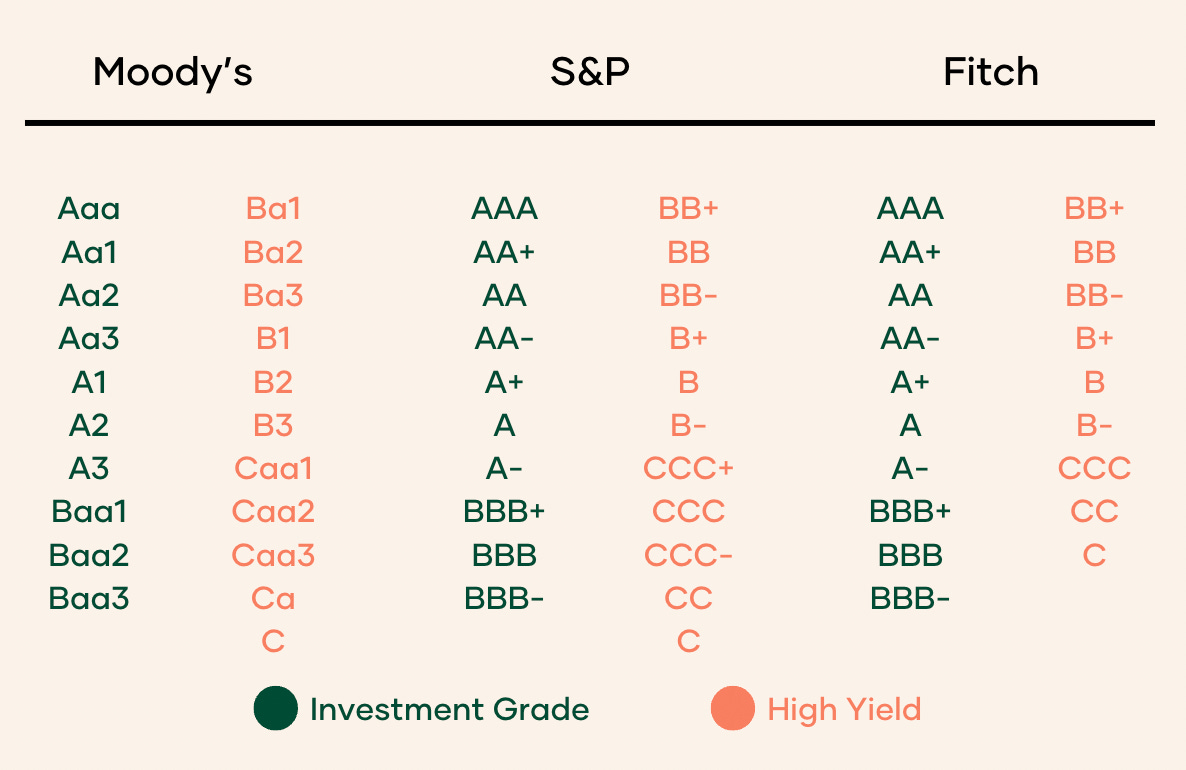

Le rating

Il existe trois grandes agences de notation : S&P, Moody’s et Fitch.

Les ratings se répartissent en deux grandes catégories : Investment Grade et High Yield.

On parle d’Investment Grade pour toutes les obligations affichant un rating supérieur ou égal à BBB-/Baa3/BBB-, respectivement chez S&P, Moody’s et Fitch.

On parle de High Yield pour les obligations ayant un rating inférieur ou égal à BB+/Ba1/BB+, respectivement chez S&P, Moody’s et Fitch.

Plus un titre aura un profil de risque risqué, plus son rating sera faible.

Voici l’ensemble des rating chez Moody’s, S&P et Fitch :

Le rendement

Il faut faire la distinction entre le coupon et le rendement.

Le rendement d’une obligation tient compte du coupon mais aussi de son cours.

Si vous achetez une obligation à un cours moins élevé que son nominal, le rendement sera plus élevé que le coupon.

Et inversement.

Vous pourrez facilement comprendre cela avec la Google Sheet et en faisant bouger cette variable et observer l'impact que ca a sur le prix.

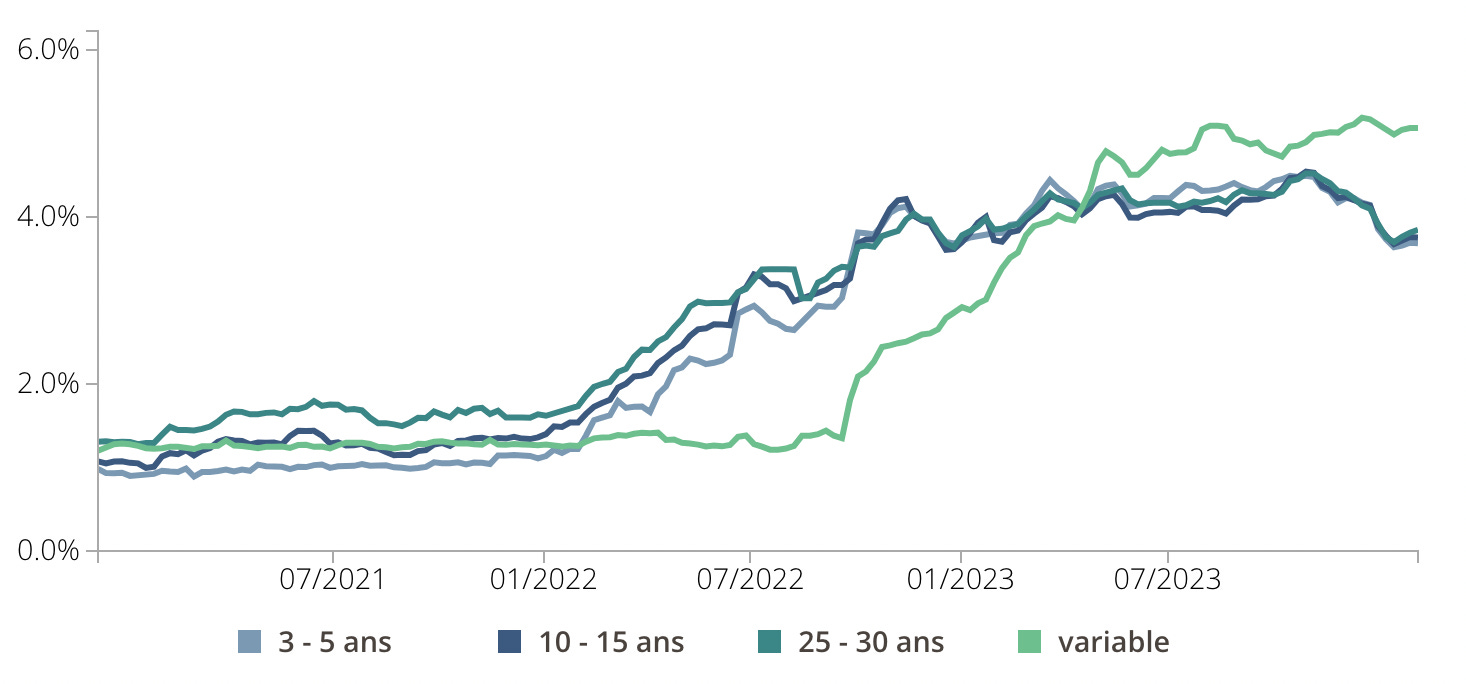

Pourquoi on reparle d'obligations?

De nombreux investisseurs se tournent actuellement vers le marché obligataire, considérant qu'il présente une opportunité intéressante.

Pour contrer l'inflation, les taux directeurs ont été augmentés. Comme nous l'avons évoqué précédemment, une hausse des taux entraîne une augmentation du coût de l'emprunt, ce qui réduit la capacité des entreprises et des particuliers à contracter des crédits. Cela a pour effet de diminuer les investissements et l'activité économique, ce qui, à son tour, entraîne une baisse des prix et de l'inflation.

Dans ce contexte, les taux ont connu une augmentation significative au cours des dernières années.

Le taux des obligations redeviennent attractifs, et comme vous l'avez compris, c'est surtout en période de taux d'intérêt élevés que ces instruments financiers attirent les investisseurs.

Il est important de noter que les taux exceptionnellement bas observés depuis plus d'une décennie constituaient une anomalie par rapport aux niveaux de taux expérimentés par nos parents et grands-parents. Je me souviens par exemple que mes parents, à la fin des années 1980 et début des années 1990, avaient souscrit un emprunt hypothécaire à un taux qui dépassait les 9% hors assurance. Ca pique 😬!

En conséquence, l'intérêt pour les obligations avait considérablement diminué ces dernières années.

Cependant, la situation a changé comme en témoigne cet extrait de la publication "CIO Perspectives 2024" du groupe Deutsche Bank :

Après plusieurs années de rendements en berne, les obligations font de nouveau partie intégrante de l’univers d’investissement.

Le couple rendement/risque

Comme pour toute catégorie d'actifs, il n'y a pas de free lunch 😕 et le rendement est proportionnel au niveau de risque encouru. Plus le rating d'une obligation est faible, plus l'investissement est considéré comme risqué, en contrepartie de quoi, le rendement potentiel est plus élevé.

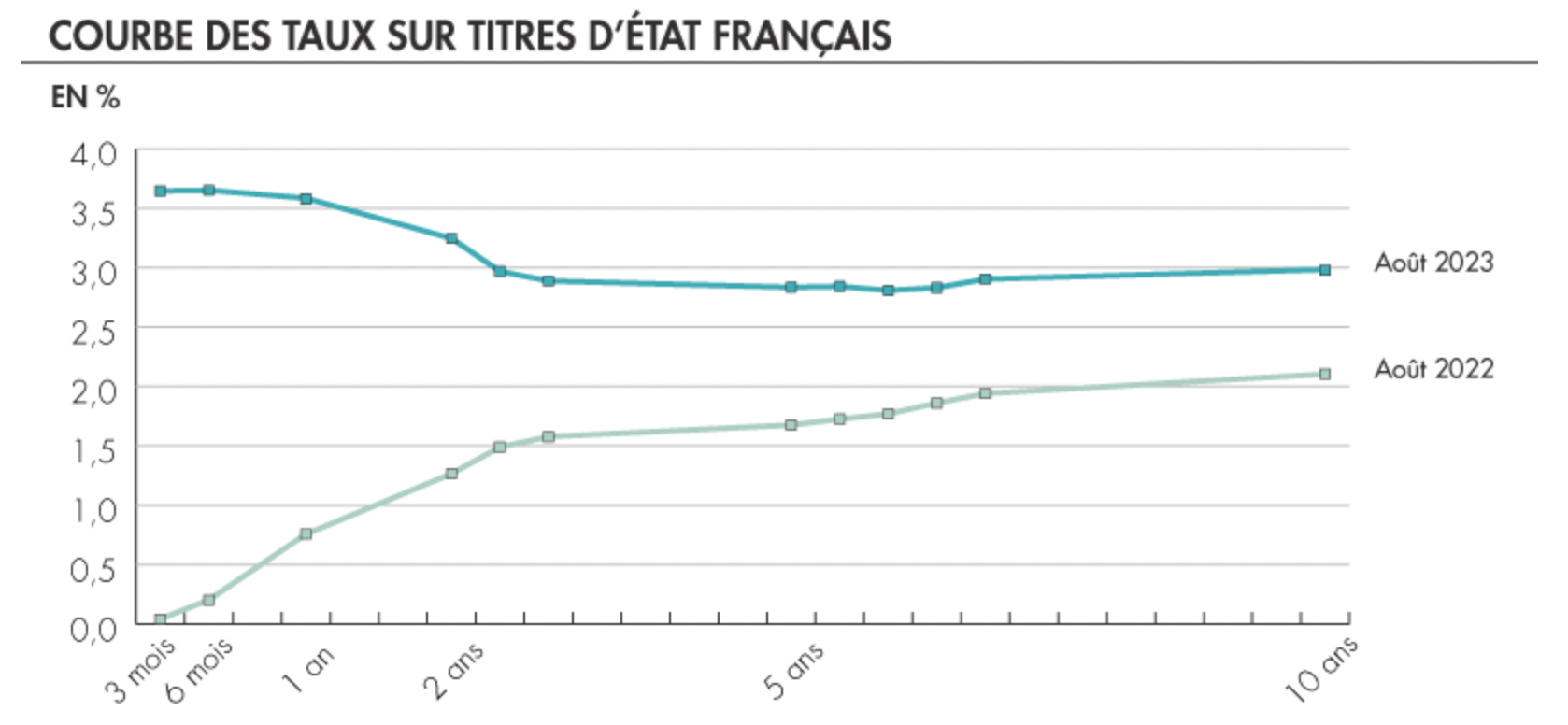

L'Allemagne, présentant le risque le plus faible parmi les pays européens, sert de point de référence et est désignée comme le taux sans risque.

D'après le tableau ci-dessous, la France est perçue comme plus risquée que l'Allemagne, suivie ensuite par l'Espagne et l'Italie.

Par ailleurs, pour un émetteur donné, le risque varie en fonction de la durée de l'emprunt. Cela est illustré par ce qu'on appelle la courbe des taux, qui représente l'ensemble des taux offerts pour différentes maturités par un même émetteur.

Habituellement, cette courbe a une pente ascendante, signifiant que les rendements des obligations augmentent avec la longueur de leur maturité. En effet, plus la date d'échéance est éloignée, plus les risques assumés par les investisseurs augmentent, les amenant à réclamer un rendement supérieur.

Actuellement, la situation est différente car le marché anticipe une baisse des taux d'intérêt, entraînant ainsi une courbe des taux décroissante. Une courbe des taux de cette forme est, de manière historique, interprétée comme le présage d'une récession. On dit alors que la courbe est inversée.

L'attrait pour les obligations ne réside pas uniquement dans leur taux. Le potentiel de valorisation du prix des obligations constitue également une opportunité significative. Si les taux d'intérêt venaient à diminuer, le prix des obligations augmenterait. Cela s'explique par une corrélation négative entre les taux d'intérêt et le prix des obligations.

Il apparaît donc que la période actuelle soit opportune pour intégrer cet actif dans votre stratégie d'investissement:

Les coupons offerts sont plus élevés que ceux des années précédentes,

L'obligation elle-même peut générer une plus-value à moyen terme grâce à une hausse de son prix.

Les obligations deviennent plus attrayantes lorsque les taux sont élevés, mais qu'est-ce qui les rend séduisantes intrinsèquement?

Pourquoi investir dans les obligations ?

Avantages

Revenus futurs fixes et connus : Les obligations, en particulier celles à taux fixe, offrent un revenu prévisible grâce aux paiements réguliers des coupons. Cela les rend attractives pour les investisseurs à la recherche d'une source stable de revenus.

Diversification : Inclure des obligations dans un portefeuille peut aider à diversifier les risques. Les obligations ont souvent une corrélation négative avec les actions, ce qui signifie qu'elles peuvent offrir une certaine protection en périodes de volatilité sur les marchés d'actions.

Sécurité : Les obligations émises par des gouvernements ou des entreprises solides sont considérées comme des investissements relativement sûrs, surtout si l'émetteur a une bonne cote de crédit. Le risque de défaut est généralement plus faible que celui associé à d'autres types d'investissements. Les obligations sont également plus senior que les actions.

Inconvénients

Risque de taux d'intérêt : La valeur des obligations peut fluctuer en fonction des mouvements des taux d'intérêt. Lorsque les taux d'intérêt augmentent, la valeur des obligations existantes tend à diminuer.

Risque de réinvestissement : En cas de baisse des taux, les coupons seront réinvestis sur des niveaux de rendement inférieurs à ceux qui prévalaient lors de l’achat.

Risque de crédit : Il existe un risque que l'émetteur de l'obligation ne puisse pas faire face à ses obligations de paiement, ce qui pourrait entraîner un défaut et la perte en tout ou partie de l'investissement initial.

Le marché obligataire

Le marché obligataire permet aux entreprises et aux états de lever de la dette et ainsi de se financer. Les créanciers achètent donc ces dites obligations sur base d’un rendement à maturité espéré.

Il existe deux marchés distincts : le marché primaire et le marché secondaire.

Le marché primaire

Il s’agit du marché sur lequel sont émises l’ensemble des dettes, qu’elles soient gouvernementales ou non. Sur ce marché, les entreprises ou états font appel à plusieurs banques pour organiser l’émission

Le marché secondaire

Une fois émises et la date de settlement passée, les obligations se traitent sur le marché secondaire qui est un marché de gré à gré (OTC : Over The Counter). Cela signifie que la transaction est conclue directement entre l’acheteur et le vendeur. À l’opposé de cette notion se trouve le marché organisé où les opérations passent par la bourse.

Le marché de gré à gré est moins transparent qu’un marché organisé.

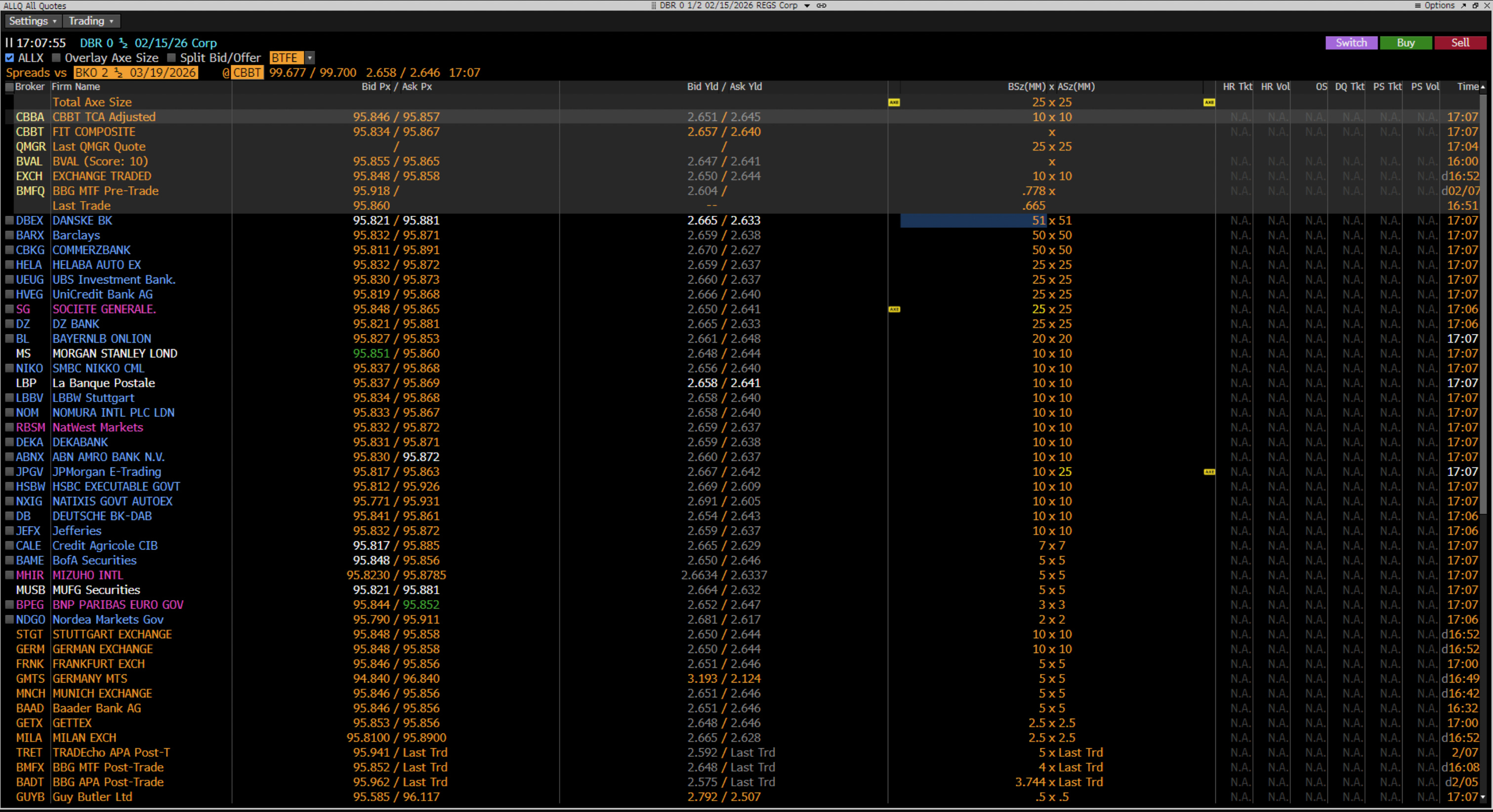

Cotation

Les obligations se cotent via une fourchette de prix. Nous avons un prix Bid et un prix Ask (offer).

Les market makers achètent au bid et vendent à l’offre.

Les investisseurs achètent à l’offre et vendent au bid.

La différence entre le bid et l’ask s’appelle le bid/ask spread (ou bid/offer spread). Plus un titre est liquide, plus ce spread sera étroit. Plus il y aura du flux sur un titre, plus ce spread sera étroit.

Ecran de cotation Bloomberg d'une obligation de l'Allemagne avec un coupon de 0.50% et une maturité à 2026. Papier très liquide. Il se traite par lot de ~€10 000 000 minimum, à l'achat comme à la vente. La différence entre le prix d'achat et de vente est très faible.

Ecran de cotation d'une obligation de l'Vandemortele avec un coupon de 5.60% et une maturité à 2029. Papier très peu liquide. Il se traite par lot de €200 000 maximum à l'achat et de €29 000 à la vente. La différence entre le prix d'achat et de vente est inportant (si les contreparties tiennent leur prix) : 105.050 à 105.915.

Comment ca marche et comment est calculé le prix?

Le prix d'une obligation est influencé par son sous jacent, le taux d'intérêt. Toutes choses égales par ailleurs:

Une augmentation des taux d'intérêt entraîne une baisse du prix de l'obligation.

La sensibilité du prix d'une obligation aux taux d'intérêt est d'autant plus marquée que les taux sont bas.

Plus une obligation a une longue maturité, plus elle est sensible aux variations des taux d'intérêt.

Pour une variation des taux d'intérêt de même amplitude, l'impact sur le prix de l'obligation sera plus significatif en cas de baisse des taux qu'en cas de hausse, ce qui traduit une asymétrie dans la réaction du prix. Cette caractéristique peut s'avérer avantageuse pour l'investisseur.

Reprenons l'exemple précédent pour illustrer concrètement ces concepts. Vous trouverez ci-dessous une capture d'écran de la feuille Google Sheets en question.

Pour ceux qui sont intéressés, je partagerai la Google Sheet : il vous suffit de liker ce post (le ❤️ juste au-dessus), de vous abonner à la newsletter juste ci-dessous 👇 et de me laisser un commentaire pour me demander le fichier.

Correlation négative

Nous constatons que pour un prix d'émission de 99.644, le rendement à maturité associé est de 6.210%. Cela illustre clairement la corrélation négative entre le prix des obligations et les taux d'intérêt. Une augmentation de 0.085% a un impact de -0.356 sur le prix.

La courbe jaune représente la variation du prix de l'obligation en fonction des taux d'intérêt, que j'ai fait varier de 0.1% à 10.0%. Nous observons nettement que cette fonction est décroissante.

Sensibilité aux niveau des taux

Avec ce simulateur, j'ai calculé le prix de cette obligation pour des niveaux de taux de 1%, 2%, et de 8% et 9%.

Voici les prix obtenus :

@ i = 1%, P = 124.874

@ i = 2%, P = 119.443

Entre 1% et 2%, le prix de l'obligation a varié de -5.431

@ i = 8%, P = 92.514

@ i = 9%, P = 88.817

Entre 8% et 9%, le prix de l'obligation a varié de -3.597

Cela démontre clairement que la sensibilité du prix de l'obligation est plus marquée dans un contexte de taux bas.

Sensibilité à la maturité

Avec ce simulateur, j'ai calculé le prix de cette obligation pour des maturités de 5 et 10 ans sur des taux de 6.125% et 7.125%.

Voici les prix obtenus sur le niveau de taux de 7.125% (à 6.125%, le prix est de 100 quelque soit la maturité :) )

@ M = 5 ans, P = 95.913, soit une baisse de 4.087

@ M = 10 ans, P = 93,017 soit une baisse de 6.983

Cela met bien en évidence que plus une obligation a une maturité éloignée, plus elle sera sensible au taux.

Asymétrie

Avec ce simulateur, j'ai calculé le prix de cette obligation pour une variation de 1% à la hausse et à la baisse, faisant passer les taux de 6.125% à 5.125%, puis de 6.125% à 7.125%.

@ i = 5.125%, P = 104.315, soit une variation de 4.315

@ i = 6.125%, P = 100

@ i = 7.125%, P = 95.913, soit une variation de 4.087

Pour une variation d'une ampleur identique, le prix augmente plus qu'il ne baisse.

Voila c’est tout pour cet article. J’espère que vous y voyez un peu plus clair 👀

Si vous souhaitez me soutenir et m'encourager, n'hésitez pas à partager cette newsletter avec au moins un(e) ami(e) intéressé(e) par les thèmes que j’aborde. Vous pouvez le faire par email ou sur les réseaux sociaux.

Pour partager facilement, vous pouvez utiliser ce lien d'un simple clic 🖱️

N'hésitez pas à me contacter ou à laisser un commentaire ✍️

Et si vous souhaitez continuer à lire mes futurs articles, abonnez-vous 👇

Nice

Well done !